As cartas de crédito imobiliário facilitam a aquisição de imóveis com pagamento parcelado a uma instituição financeira. Neste post, você confere modelos de carta de crédito, o que é uma e os tipos que atendem às diversas necessidades no mercado. Entenda a versatilidade desse instrumento financeiro e aprenda a escolher o modelo certo para suas transações!

O que é uma Carta de Crédito Imobiliário?

Uma carta de crédito imobiliário é um instrumento financeiro emitido por uma instituição financeira, como um banco ou uma cooperativa de crédito, que tem o objetivo de fornecer financiamento para a compra de um imóvel, como uma casa, apartamento ou terreno. Elas proporcionam acesso a financiamento de longo prazo com taxas de juros muitas vezes mais favoráveis do que outros tipos de empréstimos.

Em geral, o processo de emissão de uma carta de crédito envolve os seguintes passos:

- Solicitação;

- Análise de crédito;

- Emissão da carta;

- Compra do imóvel;

- Utilização do crédito;

- Pagamento em parcelas.

Explicando mais a fundo cada etapa desse processo, primeiro é preciso fazer uma solicitação da carta de crédito imobiliário a um banco ou instituição financeira que irá analisar o crédito do solicitante.

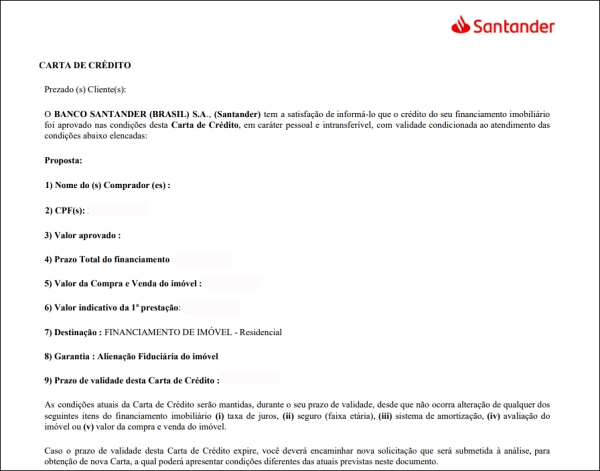

Uma vez aprovada, a carta de crédito é emitida em nome do cliente com todas as especificações próprias, como o valor aprovado e outras condições, incluindo prazos e taxas de juros. Com a carta de crédito em mãos, o cliente pode procurar e negociar a compra do imóvel desejado, apresentando o documento ao vendedor como forma de pagamento.

Sendo assim, o cliente passa a ter uma dívida com o banco em relação ao valor financiado, que é pago em parcelas mensais, acrescidas de juros e outros encargos, ao longo do período estipulado no contrato.

Carta de Crédito e Consórcio

A carta de crédito também pode ser adquirida através de um consórcio, quando um grupo de pessoas é formado com um objetivo comum: a aquisição de um imóvel. A dinâmica funciona da seguinte forma: mensalmente, todos os participantes contribuem com parcelas previamente acordadas, e um deles é contemplado por meio de sorteio, recebendo a cobiçada carta de crédito, que viabiliza a compra do imóvel.

Dentro desse contexto, existem duas maneiras de assegurar a carta de crédito. A primeira consiste em cumprir com as parcelas mensais e aguardar a sorte, que determinará o contemplado com o crédito imobiliário. A alternativa é a possibilidade de antecipar parcelas por meio de lances, onde o maior lance é premiado com a carta de crédito, dispensando a dependência do sorteio.

Em suma, a escolha entre financiamento imobiliário e consórcio depende do montante disponível e das preferências de investimento, bem como do horizonte temporal almejado para a realização do sonho da casa própria: curto, médio ou longo prazo.

Quando a Carta de Crédito é Entregue?

Vale ressaltar que a carta de crédito é entregue antes da assinatura do contrato de compra e venda do imóvel. Ela traduz o seu poder de compra e garante ao vendedor que você tem o dinheiro disponível para realizar, de fato, a transação.

Modelo de Carta de Crédito

Atualizado em: 18/10/2023 na categoria: Modelos de Contratos